Tempo di lettura: 10+ Minuti.

Key points:

- In the case of a double taxation avoidance treaty, part of the applicable income tax is withheld by the paying company, and part of the income earned has to be independently declared by the investor in his home country.

Example: An Estonian private resident is subject to an income tax rate of 20% on interest payments. When investing in a Latvian project, 10% income tax is withheld by the Sponsor, which is forwarded to the Latvian tax office. The remaining 10% must be declared by the investor himself. - For the non-resident investors who have invested in the Romanian projects, a 16% tax withholding will be applied. Crowdestate will do our best to come up with a structure that will be more tax-efficient for our investors.

- To avoid double taxation, a tax residency certificate is needed to upload to your investment account. The document can be get from your local tax department.

Sebbene le norme sulla ritenuta alla fonte dell’imposta sul reddito fossero già in vigore a metà del diciannovesimo secolo, Beardley Rumi, direttore della Federal Reserve Bank di New York, viene considerato come l’ideatore del moderno sistema di ritenuta alla fonte. Il Congresso degli Stati Uniti d’America applicò le proposte di Rumi nell’attuale Legge sul pagamento delle imposte del 1943.

Al giorno d’oggi, l’obbligo di ritenuta alla fonte è applicato alla maggior parte delle distribuzioni effettuate da qualsiasi persona giuridica. La ritenuta alla fonte è dedotta dal pagamento lordo e l’importo trattenuto viene trasferito all’amministrazione tributaria. Creando un obbligo di ritenuta alla fonte, lo Stato si assicura che qualsiasi reddito venga tassato prima di poter essere speso dal percettore. Il sistema di ritenuta alla fonte garantisce allo Stato di ricevere le proprie imposte per primo, puntualmente e senza alcun rischio di credito.

Le ritenute alla fonte più conosciute sono le imposte sul reddito, sulla previdenza sociale, i contributi a fini pensionistici – esse vengono applicate al pagamento degli stipendi.

Principi di tassazione degli investimenti finanziati tramite crowdfunding

Qualsiasi reddito generato da investimenti finanziati tramite crowdfunding non differisce da qualsiasi altro tipo di reddito e pertanto viene tassato in modo simile ad altri redditi.

La maggioranza dei governi impone alle società di trattenere le imposte sul reddito da qualsiasi distribuzione effettuata ai propri investitori.

Se gli investitori nel processo di crowdfunding hanno stipulato contratti di prestito a favore della società, ed essa effettua, a loro favore, un pagamento di interessi, sussiste un obbligo in capo alla società di trattenere l’imposta sul reddito dagli interessi versati.

Se gli investitori nel processo di crowdfunding hanno investito nel capitale proprio della società, ed essa effettua una distribuzione degli utili tramite pagamento di dividendi, sussiste un obbligo in capo alla società di trattenere l’imposta sul reddito dalle risorse destinate al pagamento dei dividendi.

Applicazione di una corretta aliquota d’imposta sul reddito

L’aliquota applicabile alla ritenuta alla fonte dipende generalmente da tre componenti principali:

- La residenza fiscale dello Sponsor, che determina il paese in cui la ritenuta alla fonte è dovuta ed anche il paese in cui è applicata la normativa sulla ritenuta alla fonte. Per esempio, se lo Sponsor è una società italiana, viene utilizzata la normativa italiana dell’imposta sul reddito per stabilire l’aliquota applicabile alle ritenute alla fonte e l’imposta trattenuta alla fonte viene trasferita all’Agenzia delle Entrate;

- tipologia di beneficiario – persona fisica o giuridica. Molti paesi utilizzano metodi differenti per tassare i pagamenti di interessi a persone fisiche o giuridiche, di conseguenza è importante distinguere tra i vari tipi di soggetti che ricevono redditi da pagamenti di interessi. Per esempio, se gli interessi vengono pagati da una società estone e sono percepiti da una persona fisica e da una società, entrambe fiscalmente residenti in Estonia, i pagamenti degli interessi versati alla persona fisica saranno assoggettati ad una aliquota di ritenuta fiscale alla fonte del 20% ed i pagamenti alla società ad un’aliquota dello 0% ;

- i trattati transfrontalieri applicabili al fine di evitare le doppie imposizioni, laddove il soggetto che paga gli interessi e quello che li riceve abbiano differente residenza fiscale (ossia siano residenti in paesi diversi) che hanno l’obbiettivo di ridurre al minimo la doppia imposizione sul reddito generato. D’altro canto, i trattati sulla doppia imposizione generalmente assicurano che il reddito percepito dall’investitore venga tassato in entrambi i paesi. Nel caso di un trattato che ha il fine di evitare la doppia imposizione, una parte dell’imposta sul reddito applicabile viene trattenuta dalla società pagante, ed una parte del reddito ottenuto deve essere dichiarato in modo indipendente dell’investitore nel suo paese d’origine.

L’obbligo di ritenuta alla fonte si verifica al momento in cui il provento viene versato.

L’applicazione della corretta aliquota dell’imposta sul reddito risulta molto difficoltosa qualora la piattaforma di crowdfunding disponga di un mercato secondario, dove gli investitori possono acquistare e vendere i loro contratti di prestito. In uno scenario complesso, lo Sponsor potrebbe dover trattenere imposte da persone diverse soggette a differenti regimi fiscali – a seconda della proprietà del contratto in ogni singola occasione di pagamento.

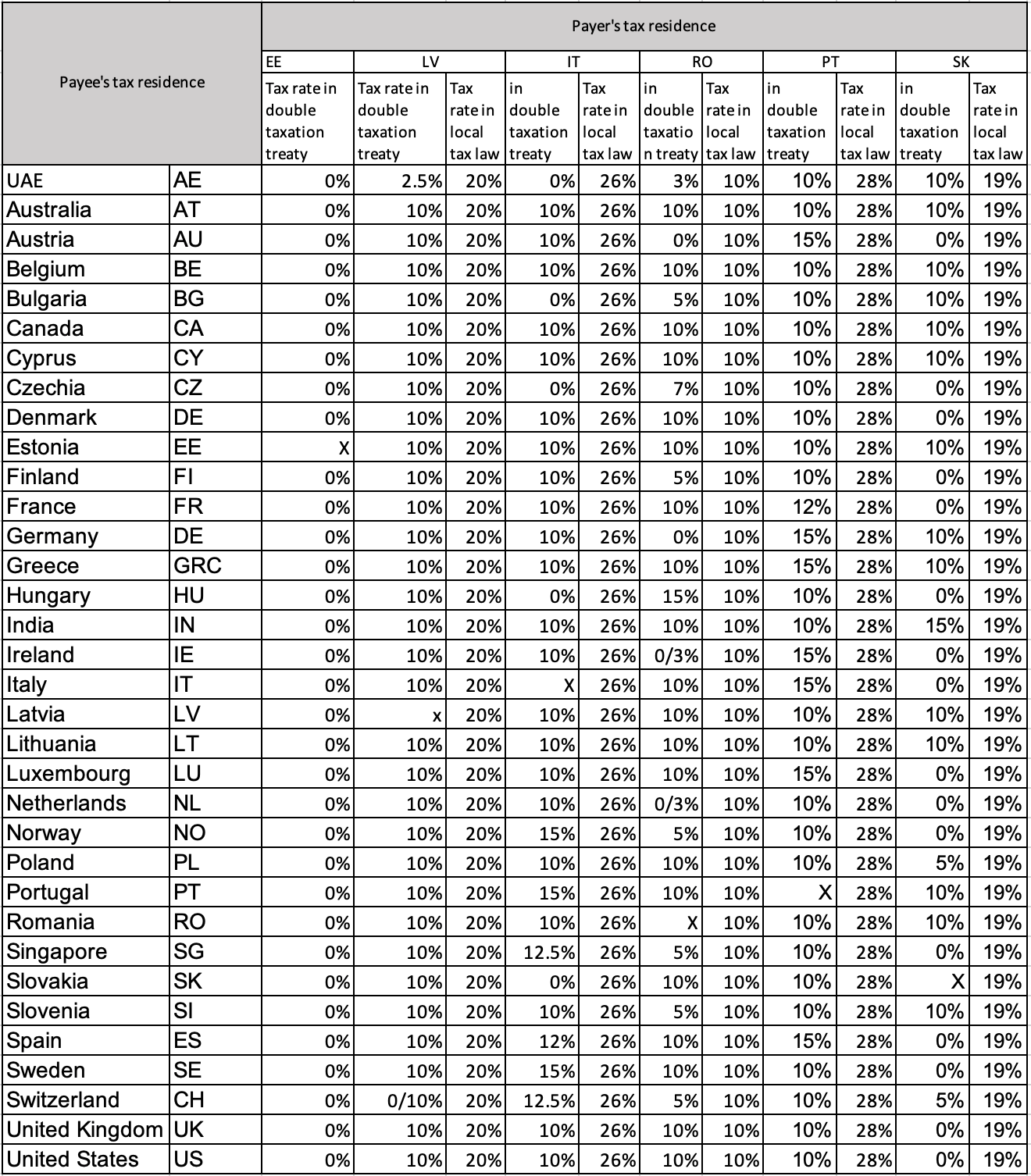

Aliquote delle ritenute fiscali alla fonte selezionate

*For the non-resident investors who have invested in the Romanian projects, a 16% tax withholding will be applied.

Processo di ritenuta alla fonte dell’imposta sul reddito generato da Crowdestate

Crowdestate è una delle poche piattaforme europee di crowfunding, che aiuta i suoi Sostenitori ad applicare le corrette aliquote di ritenuta alla fonte ai pagamenti di interessi.

Al fine di facilitare la trattenuta dell’imposta sul reddito per gli Sponsor, essa viene calcolata nel modo seguente :

- Lo Sponsor effettua un pagamento degli interessi lordi sul conto clienti di Crowdestate ;

- Crowdestate verifica, al momento della distribuzione del pagamento degli interessi, il tipo di beneficiario, la sua residenza fiscale, nonché l’esistenza di un trattato finalizzato ad evitare una doppia imposizione e determina la corretta aliquota della ritenuta alla fonte;

- il pagamento dell’interesse lordo ricevuto dal Sostenitore è accreditato sul conto di investimento dell’investitore, ed al tempo stesso, sul conto di investimento è addebitato l’importo dell’imposta trattenuta sul reddito. Nel caso in cui un’opportunità di investimento od un Sostenitore effettuino più pagamenti di interessi all’interno dello stesso mese di calendario, la procedura di ritenuta fiscale descritta in precedenza è applicata a tutti i pagamenti di interessi;

- La ritenuta fiscale alla fonte rimarrà sul conto cliente separato di Crowdestate sino alla fine del mese di calendario in corso;

- Il primo giorno del mese solare successivo, Crowdestate trasferirà automaticamente l’importo della ritenuta trattenuta allo Sponsor. Allo stesso tempo, Crowdestate fornirà allo Sponsor tutti i resoconti e documenti necessari per la presentazione della dichiarazioni dei redditi;

- Lo Sponsor utilizza le ricevute di pagamento ed i resoconti per la corretta presentazione della dichiarazione dei redditi.

Per quanto attiene l’applicazione di un’adeguata aliquota d’imposta alla fonte e la conseguente compilazione della dichiarazione dei redditi, è estremamente importante che Crowdestate disponga in ogni momento di informazioni aggiornate sulla residenza fiscale dell’investitore e sugli altri suoi dati personali (compreso il suo numero di previdenza sociale oppure il suo codice fiscale). Dati non completi o non corretti condurrebbero ad aliquote di imposta alla fonte non corrette, potenzialmente più alte, e causerebbero problemi tecnici allo Sponsor al momento della presentazione della sua dichiarazione dei redditi.

Un esempio significativo dell’impatto del cambiamento di residenza fiscale si ha quando un investitore in Crowdestate, che ha vissuto in Estonia, lascia il paese per vivere e lavorare all’estero, informa puntualmente l’Ufficio delle Imposte Estone e l’Amministrazione Doganale estone del cambiamento di residenza fiscale, ma dimentica di cambiare i dati relativi alla residenza fiscale nel suo conto di investimento Crowdestate. Pertanto, nel calcolo e nell’applicazione della ritenuta d’imposta sul reddito trattenuta dal pagamento degli interessi, gli verrebbe applicata l’aliquota del 20% della ritenuta fiscale alla fonte, anche se la sua nuova residenza fiscale consentisse l’applicazione di un’aliquota d’imposta inferiore. Inoltre, dati errati sulla residenza fiscale, richiederebbero al Sostenitore di correggere manualmente la sua dichiarazione dei redditi.

Resoconto ai fini della Dichiarazione dei redditi

Crowdestate predispone, per ciascun investitore, un resoconto completo avente ad oggetto la ritenuta fiscale, che può essere scaricata dalla sezione “Portafoglio degli Investimenti”.

La relazione fiscale elenca i nomi ed i dati aziendali di ciascuno Sponsor, nonché gli interessi attivi lordi e l’importo dell’imposta trattenuta sul reddito.

Dichiarazione delle imposte sul reddito

Se l’aliquota dell’imposta sul reddito dell’investitore trattenuta è inferiore all’aliquota dell’imposta sul reddito nazionale dell’investitore, costui dovrebbe dichiarare la parte non tassata del reddito e, se necessario, pagare un’imposta supplementare sul reddito.

Esempi

Sponsor 1 AS è una società fiscalmente residente in Estonia con due investitori: Persona fisica A e Piccola Impresa OÜ. Entrambi gli investitori sono fiscalmente residenti in Estonia. Lo Sponsor 1 AS pagherà interessi ad entrambi gli investitori per un importo di 1.000 Euro ciascuno.

Nell’effettuare il pagamento degli interessi, Lo Sponsor 1 AS applicherà i seguenti tassi di ritenuta dell’imposta sul reddito:

- Gli interessi pagati alla Persona fisica A sono soggetti ad una ritenuta fiscale alla fonte del 20%, pertanto lo Sponsor 1 AS tratterrà una somma pari a 200 Euro, ed il pagamento netto sarà quindi di 800 Euro;

- Gli interessi pagati alla Piccola Impresa OÜ sono soggetti ad un’aliquota d’imposta sul reddito dello 0%, pertanto lo Sponsor 1 AS non tratterrà l’imposta sul reddito e la Piccola Impresa OÜ riceverà l’importo lordo degli interessi (1.000 Euro).

Sponsor 2 srl è una società fiscalmente residente in Romania con tre investitori: la persona fisica A è fiscalmente residente in Estonia, la persona fisica B è fiscalmente residente in Germania, la persona fisica C è fiscalmente residente in Italia. Lo Sponsor pagherà interessi per un importo pari a 1.000 Euro a tutti gli investitori.

In base alla normativa fiscale vigente in Romania, la società rumena ha l’obbligo di trattenere l’imposta sul reddito dalla distribuzione degli interessi. Nell’effettuare il pagamento, lo Sponsor 2 srl applica le seguenti aliquote d’imposta sul reddito:

Gli interessi pagati alla persona fisica A sono soggetti ad un’aliquota del 10% dell’imposta sul reddito, pertanto lo Sponsor 2 srl tratterrà un pagamento di 100 Euro. Vige una convenzione, tra Romania ed Estonia, sulla doppia imposizione, che prevede un’aliquota del 10% dell’imposta sul reddito – quindi deve essere comunque applicata un’aliquota del 10% della ritenuta fiscale alla fonte. NB! Poiché il reddito della persona fisica fiscalmente residente in Estonia viene tassato in maniera variabile in base al suo reddito effettivo, la persona fisica estone è obbligata a dichiarare in modo indipendente la parte non tassata del reddito da interessi. Supponendo che il reddito della Persona Fisica A sia sottoposto ad un’aliquota d’imposta sul reddito del 20%, la persona avrebbe un’imposta sul reddito supplementare del 10%;

Per gli investitori non residenti (persone B e C) che hanno investito nei progetti in Romania, verrà applicata una ritenuta fiscale pari al 16%

Gli interessi pagati ad una Piccola Impresa srl sono soggetti ad un’aliquota d’imposta sul reddito del 16%, mentre il trattato per la prevenzione della doppia imposizione tra Italia e Romania prevede un’aliquota del 5% sulle distribuzioni effettuate alle persone giuridiche. Pertanto, lo Sponsor 2 srl tratterrà un pagamento di 50 Euro.

Esonero di responsabilità

Le informazioni sopra riportate intendono fornire una panoramica ampia e generale dei principi di tassazione e di ritenuta alla fonte, e non devono essere considerate come una consulenza fiscale.

Gli esempi sono forniti a titolo generale ed illustrativo. La tassazione finale e l’aliquota fiscale individuale di uno specifico investitore possono dipendere da molti altri fattori individuali. Pertanto, tutte le specifiche questioni fiscali devono essere affrontate da un consulente fiscale professionista.

Questo articolo non è stato coordinato con le autorità fiscali dei diversi paesi e non vi è alcuna garanzia che i funzionari delle imposte non abbiano un’opinione diversa sul tema.

Nello scrivere quest’articolo, ci siamo basati sulle normative fiscali in vigore al momento della sua redazione, e non sussiste per noi alcun obbligo di aggiornare le aliquote fiscali od altre informazioni contenute nell’articolo. Crowdestate non è responsabile per ogni e qualsivoglia perdita, danno, od esborso di denaro che possa derivare dal fare affidamento su tali informazioni.

Nel caso vi siano ulteriori domande, si prega di contattare un consulente fiscale.